AI人工智能的尽头,是电力。

当然,这也绝不是一句空谈。

最新数据显示,OpenAI的聊天机器人ChatGPT为了应对2亿用户的需求,一天的耗电量就超过了50万度电;而谷歌搜索如果全面接入人工智能的话,每年的电力需求有望超过29亿度电,相当于爱尔兰一年的用电量,这还仅仅是一家AI公司的电力需求。

2024年各种大模型进入激烈竞争阶段,也是AI应用加速落地的阶段,国内像科大讯飞、大华股份、万兴科技、金山办公等大模型也接近成熟,这些算力的商业化落地,必然会带来电力需求的急剧攀升。

从目前人工智能的发展速度看,到2025年全球数据中心的耗电量将从整体的2%飙升到10%。到2027年AI数据中心的用电量有望每年达到100亿度,占到了全球耗电量的0.5%。

所以,面对生成式AI,特斯拉马斯克就明确提到,未来两年行业将从“缺硅”变为“缺电”,电力成了制约AI的核心。

而电力的尽头,是光伏和储能。

电力需求攀升下,增加电力供给是关键,可是在全球碳中和的目标下,电力供给增长点就在非石化能源上了,这种趋势在我国渗透更迅速。

数据来看,2010年我国非石化能源发电占比为26.5%,到2022年提升到了36.2%,并且在2023年非化石能源发电装机量达到了51%,历史上首次超越石化能源。

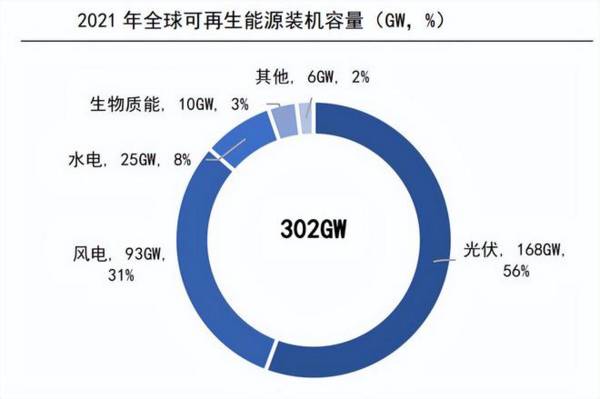

而在非石化能源中,光伏又成为了主力,是近些年来电力供给的核心力量,其次是风电和水电等,这样看未来光伏的装机速度会只增不减。

阶段性影响光伏装机的有两个因素;

一个是成本端,2022年以来,以通威股份、大全能源等代表的上游硅料价格大涨,成本的攀升对下游的装机释放有一定压制。可目前硅料价格已经企稳,隆基绿能、TCL中环的硅片价格也出现部分上涨,光伏银浆、胶膜、石英坩埚等辅材价格上涨更明显,行业景气度回升明显。

一个是电力消纳,光伏解决了电力供给,解决不了电力供需不均衡的局面,这就需要储能,目前储能成本最大的地方锂电价格早就腰斩,储能的成本优势凸显,正迎来加速装机。

所以,不论是未来还是现阶段,光伏和储能的景气度都非常高。全球的光伏新增装机有望在2025年达到547GW,2030年接近1200GW。

这其中,德业股份作为行业龙头,充分受益于光伏和储能双重行业红利。

德业股份的业务不复杂,公司核心产品就是光伏逆变器,这几年来增速非常的强劲,并且成为了公司的核心利润来源,2022年这块业务的营收占比近70%。

财报数据显示,2018年到2022年公司营收从16.91亿大幅增长到了59.6 亿元,年复合增速超过了40%%;净利润更是从1.18亿增长到了15.2亿元,年复合增速超过了60%,是典型的成长赛道的表现。

公司的核心盈利能力更为出众,净资产收益率ROE近几年一直在30%以上,2022年更是超过了45%,是光伏行业中最高,也是唯一超过贵州茅台的光伏龙头,更是远远超越了片仔癀、同仁堂、恒瑞医药、海天味业等消费龙头。

但是,我们发现,从光伏逆变器行业看,德业股份似乎并不出众,阳光电源和华为占了全球接近半数份额,锦浪科技、固德威、上能电气也遥遥领先,德业股份甚至行业前十都排不上。

那么,德业股份在激烈的竞争中,主要依赖三点优势:

第一,侧重分布式光伏。

近几年来,分布式光伏增速非常迅猛,要远远高于集中式光伏。数据显示,

2022年我国光伏新增装机87.41GW,其中分布式光伏新增装机为51.11GW,占比近60%,已经成为了装机的核心,并且是削谷填峰的中坚力量。

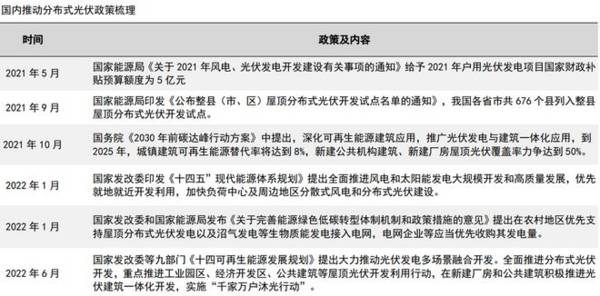

目前,分布式光伏促进端更积极,各种刺激措施不断,到2026年分布式装机年复合增速有望超过30%。

而分布式光伏系统主要使用组串式逆变器和微型逆变器,其中组串式主要有锦浪科技、固德威、德业股份在做,微型逆变器主要有禾迈股份、昱能科技、德业股份在做。

一叠加,也使得德业股份成为了分布式光伏逆变器中唯一稀缺品种,2022公司户用逆变器出货量全球第二。

这种和阳光电源等龙头的错位竞争,让德业股份成长弹性更好。

第二,成本优势。

德业股份的逆变器配件基本上都是自供,这一方面体现了技术实力,另一方面也大大降低成本,光这块就能提升毛利率3%以上。

这使得德业股份的整体毛利率在2023年三季度超过了40%,要领先锦浪科技、固德威等竞争对手,这也是盈利能力增强的体现。

另外,为了应对产业链风险,公司的IGBT早就进行了国产替代导入,国产导入比例为50%远远超越对手,和新洁能、斯达半导、比亚迪等进行了绑定。

第三,独特的销售模式。

和阳光电源、锦浪科技等龙头主打自主品牌不一样,德业股份走的是自主加贴牌的销售模式,这种和当地品牌商的合作,能抵御地方保护,有利于快速的打开市场抢占市场份额,在南非、巴西等市场都有非常不错的效果。

这种模式,一方面能降低外销的区域壁垒风险,一方面也能快速的释放业绩,增强盈利能力。

所以,在光伏行业景气度回暖的当下,在电力需求大幅攀升的当下,德业股份由于走差异化路径,和竞争对手错位竞争,也实现了盈利能力的增强,甚至还超越了对手。

这种方式,在竞争激烈的行业中,实属难得。

当然,也有望给公司带来了业绩和估值的戴维斯双击。